新一年的开始总是规划财务的好时机。虽然许多人设定了储蓄和投资目标,但医疗保健开支预算这一领域却常常被忽视。

医疗保健支出涵盖许多方面,从全科医生和牙科就诊到保险保费,具体金额取决于我们使用医疗服务的频率以及所持有的保单。

然而,有一个领域的支出更为可预测:我们为新加坡国家保险计划(如终身健保MediShield和终身护保CareShield)支付的保费,这两者均可使用我们的保健储蓄账户支付。

在这篇文章中,我们将探讨一个健康的成年人通常每年会使用多少保健储蓄。为此,我们假设一位40岁男性,无潜在健康问题。为简化计算,我们同时假设他未享受任何政府补贴或保费减免。

1)终身健保保费

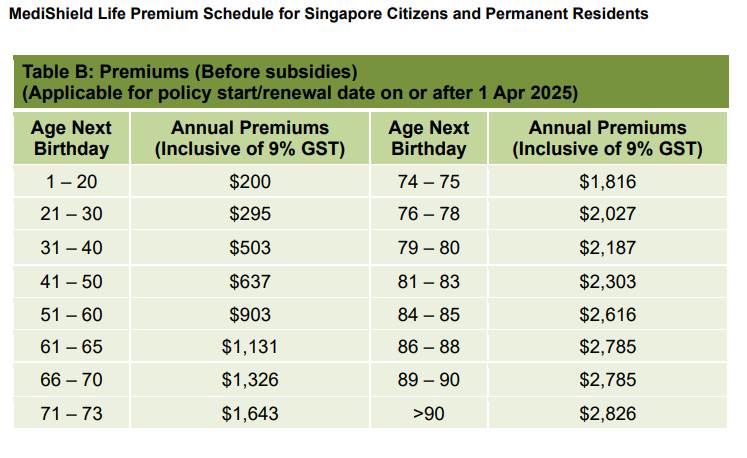

终身健保保费按年龄固定收取,年轻群体保费较低,年长者保费较高。例如,20岁及以下人群每年保费为200新元,而90岁及以上人群每年保费为2826新元。

对于40岁人士,每年保费为503新元。

图源:CPF

2)私人综合健保计划

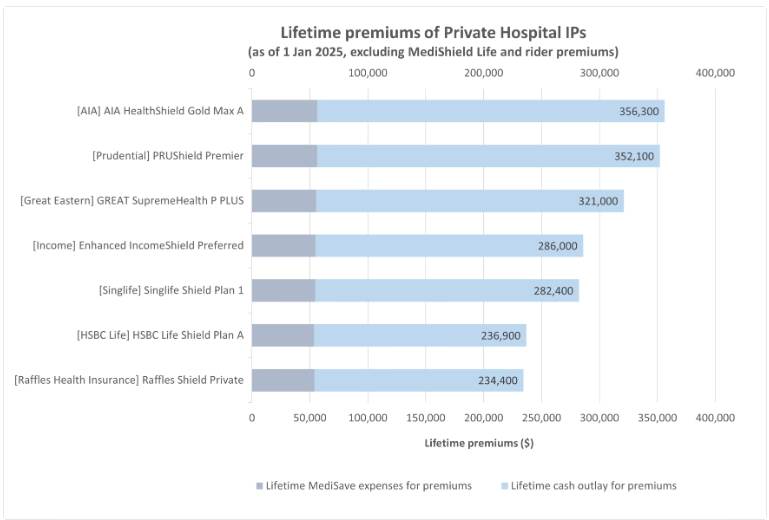

根据卫生部数据,每十名新加坡人中就有七人选择购买由私人保险公司提供的综合健保计划。这些计划为私立医院或公立医院非补贴病房(如A级和B1级病房)的治疗提供额外保障。综合健保计划的保费可部分使用保健储蓄支付,但受年度限额限制。

为进行公平的终身费用比较,卫生部公布了这些综合健保计划的终身保费。由于不同保险公司针对各年龄段的收费不同,终身保费是评估总体成本的有效方式。例如,某家保险公司可能对40岁以下人群收取较低保费,而另一家则对40岁以上保单持有人更优惠。

图源:MOH

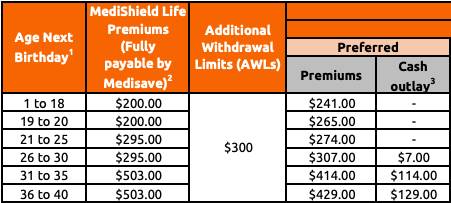

在此分析中,我们将仅关注年度保费。假设选择中等成本水平的保险公司(职总英康,Enhanced IncomeShield Preferred计划),40岁人士的保费为429新元。

图源:NTUC Income

由于保健储蓄在额外提款限额下最多仅允许使用300新元,保单持有人需以现金支付剩余的129新元。

文章未完,點擊下一頁繼續